Nakitsiz Etkisi (cashless effect), bir işlemde fiziksel para kullanılmadığında ödeme yapmaya daha istekli olmamızı tanımlar. Yani, kredi kartı veya başka bir nakitsiz ödeme yöntemi kullandığımızda bir satın almayı gerçekleştirme olasılığımız artar.

Diyelim ki bir elektronik mağazasında yeni bir televizyonun karşısında duruyorsun. Uzun zamandır aradığın model bu, ama fiyatı biraz yüksek. Cebinden çıkacak parayı düşünmek, seni bu alışverişten caydırabilir. Elinde fiziksel para olmadığında, yani parayı gerçekten sayıp vermediğinde, o “can yakıcı” his kaybolur.

İşte burada Nakitsiz Etkisi devreye giriyor. Kredi kartını okutmak ya da mobil ödeme uygulamasını kullanmak, harcamayı daha az stresli ve daha kolay hale getirecektir. Harcama soyutlaşır, sanki gerçek değilmiş gibi hissettirir.

Bu etki özellikle, yüksek meblağlı alışverişlerde özellikle belirgin. Araştırmalar, aynı ürün için kredi kartıyla ödeme yapmanın, nakitle ödemeye kıyasla daha fazla para vermeye razı olma ihtimalimizi artırdığını gösteriyor. Yani kredi kartı, “ne kadara kadar öderim?” sorusunun cevabını yukarı çeker.

Örneğin, indirime girdiğini gördüğünüz 22999 lira değerinde bir telefon olsun. Mağazada bu telefona rastladığınız zaman hem yanınızda bu kadar çok parayı taşımadığınız hem de bütçeniz yeterli olmadığı için bu telefonu almanız pek olası değildir. Ancak kredi kartı kullanıyorsanız, o paraya hemen sahip olmanıza gerek yok. Yani, satın alma işlemine devam edebilirsiniz.

Kredi kartıyla büyük harcamaları kolayca yapıyoruz çünkü paranın gerçek değerini fiziksel olarak hissedemiyoruz. “Şimdi al, sonra öde” sistemleri bu kopukluğu daha da artırıyor. Aldığımız ürünle, onu hangi bedelle ödediğimiz arasındaki bağı kurmakta zorlanıyoruz. Bu durum, elimizde olmayan parayı harcamamıza ve hızla borç biriktirmemize neden oluyor.

Nakitsiz Toplum Harcama Alışkanlıklarımızı da Değiştiriyor

Günümüzde gelişmiş ülkelerin büyük bölümü “nakitsiz toplum” yapısında yaşıyor. Elbette nakitsiz sistemler tarih boyunca hep vardı; insanlar mal ve hizmetleri doğrudan takas ediyordu. Ancak son yıllarda bu kavram bambaşka bir anlam kazandı. Artık ticaretin neredeyse tamamı dijital ortamda gerçekleşiyor. Para el değiştirmiyor, sadece internet üzerinden aktarılıyor. Bitcoin ve diğer kripto paralar ise bu dönüşümün en yeni halkasını oluşturuyor.

Dijital ödeme sistemlerinin yaygınlaşması, COVID-19 pandemisiyle daha da hız kazandı.. Birçok mağaza, fiziksel teması azaltmak amacıyla nakit kabul etmeyi tamamen bıraktı. Temassız ödeme, adeta bir gecede yeni norm haline geldi.

Nakit ödemelerin azalması ve fiziksel para taşıma ihtiyacının ortadan kalkmasıyla birlikte, harcamalarımızı banka uygulamaları ya da internet bankacılığı üzerinden takip etmeye alışıyoruz. Bu alışkanlık, özellikle 16-24 yaş aralığındaki gençlerin paraya bakışını değiştiriyor. Bu yaş grubundaki birçok genç, nakit parayı adeta “bedava para” olarak görüyor. Çünkü fiziksel parayı harcadıklarında, dijital banka bakiyelerinde herhangi bir azalma görmüyorlar.

Nakitsiz Etki Fikri Nasıl Ortaya Çıktı?

Nakitsiz etkinin temelleri, 1979 yılında pazarlama ve ekonomi teorisyeni Elizabeth Hirschman’ın yaptığı bir çalışmayla atıldı. O dönemde tüketici davranışları üzerine yapılan araştırmalar genellikle insanların neden para harcadığına odaklanırken, Hirschman nasıl harcadıklarına yöneldi. Ona göre ödeme yöntemi, harcama miktarı üzerinde belirleyici bir etkendi. Özellikle de kredi kartı kullananların, nakit ödeyenlere göre daha fazla harcama yaptığını düşünüyordu.

Bu fikrini test etmek için bir mağaza zincirinin farklı şubelerinde alışveriş yapanlarla birebir görüşmeler yapıldı. Tüketicilere ne aldıkları ve ödemeyi nasıl yaptıkları soruldu. Sonuçlar çarpıcıydı: Kredi kartı veya mağaza kartı kullananlar, nakitle ödeme yapanlardan daha yüksek tutarlarda alışveriş yapmıştı. Her iki karta birden sahip olanlar ise en çok harcayan grup olmuştu.

Hirschman, bu sonuçlardan yola çıkarak nakit dışı ödeme yöntemlerinin harcamayı artırdığını ortaya koydu. Her ne kadar bu etkiye “Nakitsiz Etkisi” adını vermemiş olsa da, kavramın temellerini atan ilk kişi oydu. Ayrıca ödeme seçenekleri arttıkça harcama eğiliminin de arttığını gösterdi. Bu da, teknolojik gelişmelerle birlikte Nakitsiz Etkisi’nin gelecekte daha da güçleneceğini işaret ediyordu.

Yakın zamanda yapılan bir çalışma, hem akademik hem de sektörel kaynaklara dayanarak, ödeme yöntemlerinin harcama davranışı üzerindeki etkisini inceleyen 40 yılı aşkın araştırmayı geniş bir veri setiyle birleştirdi. Çalışma, 17 farklı ülkede yürütülmüş 71 araştırma makalesinden ve 11.000’i aşkın katılımcıdan elde edilen verileri analiz etti. Sonuçlar oldukça netti: Nakitsiz ödeme yöntemleri, nakit işlemlere kıyasla tutarlı biçimde daha yüksek harcama eğilimleriyle bağlantılıydı.

Gerçekten Nakitsiz Kalmamak Adına Dikkatli Olmalıyız

Geleneksel ekonomi anlayışına göre, tüketiciler rasyonel davrandığı sürece kullandıkları ödeme yöntemine bağlı olarak harcama davranışlarında fark olmaması gerekir — sonuçta para, paradır. Ancak nakitsiz etkisinin varlığı, ödeme yöntemlerinin harcama davranışlarımızı gerçekten etkilediğini gösterir.

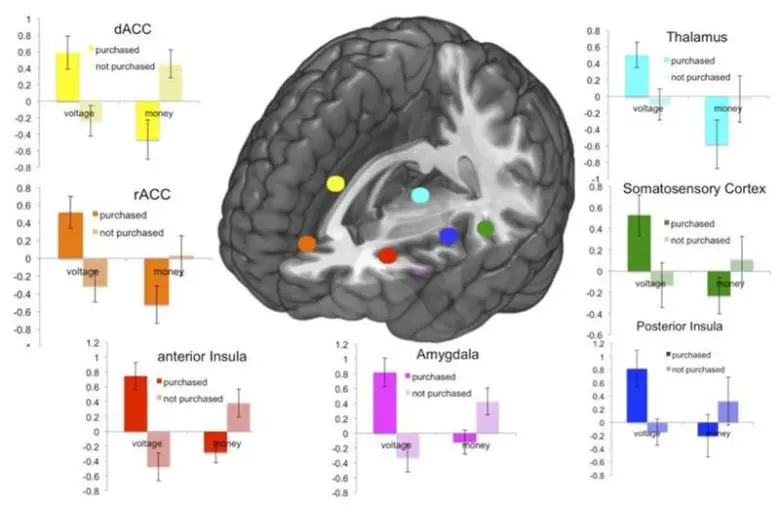

Bu etkiyi açıklayan en yaygın teori, “ödeme acısı” kavramına dayanır. İlk olarak 1996’da ortaya atılan bu kavram, para harcarken hissettiğimiz duygusal tepkiyi ifade eder. Ve en önemlisi, seçtiğimiz ödeme yöntemi, bu acının şiddetini doğrudan etkiler. İlk nörolojik bulgular, “ödeme acısı”nın yalnızca soyut bir metafor olmadığını, her harcamada gerçek bir psikolojik rahatsızlık hissedebileceğimizi öne sürüyor.

Tüketicilerin beyin aktivitelerini gözlemlemek için yapılan fonksiyonel manyetik rezonans görüntüleme (fMRI) araştırmaları, ödeme yapmanın psikolojik rahatsızlıkla ilişkili beyin bölgelerini harekete geçirdiğini gösteriyor.

Sonuç olarak

Nakit kullanımının yarattığı ek düşünme süreci, insanlara harcamaları üzerinde daha fazla kontrol sağlıyor; en azından bir an durup bu harcamanın gerçekten gerekli olup olmadığını sorgulama imkânı verir. Bu da bireylerin daha bilinçli kararlar almasına yardımcı olur ve giderek nakitsizleşen bir dünyada eldeki parayı korumayı kolaylaştırır. Bu nedenle alışverişe çıkarken dönem dönem kredi kartınızı evde bırakmanız iyi bir fikir olacaktır.

Kaynaklar ve ileri okumalar:

- Why does paying without physical cash increase the likelihood that we purchase something? Bağlantı: Why does paying without physical cash increase the likelihood that we purchase something

- Trying to save money? Our research suggests paying in cash – while you still can. Yayınlanma tarihi: 4 Haziran 2024. Kaynak site: Conversation. Bağlantı: Trying to save money? Our research suggests paying in cash – while you still can

- Schomburgk, L., Belli, A., & Hoffmann, A. (2024). Less cash, more splash? A meta-analysis on the cashless effect. Journal of Retailing. https://doi.org/10.1016/j.jretai.2024.05.003

- Hirschman, E. C. (1979). Differences in Consumer Purchase Behavior by Credit Card. Payment System. Journal of Consumer Research, 6(1), 58DOI: 10.1086/208748

- Prelec, D., & Simester, D. (2001). Always leave home without it: A further investigation of the credit-card effect on willingness to pay. Marketing letters, 12(1), 5-12.DOI: 10.1023/A:1008196717017

- Bond, C. (2020, August 3). Why The Idea Of A ‘Cashless Society’ Is So Dangerous. Huffington Post. https://www.huffingtonpost.ca/

Matematiksel