Gerçek Fiyat Nedir? Matematik ve Fiziğin Birlikteliği Faturaları Nasıl Etkiledi?

Gerçek fiyat, bir ürün ya da hizmetin alıcı ve satıcı arasında oluşan nihai uzlaşmayı temsil eder. Ancak ekonomik açıdan bakıldığında, sabit veya değişmez bir “gerçek fiyat” kavramı yoktur. Fiyat, her zaman arz ve talep dinamiklerinin, pazarlıkların, algıların ve piyasa koşullarının bir sonucudur.

Cüzdanınızda 10 yıl boyunca 5 TL tuttuğunuzu hayal edin. İlk yıl bu parayla birkaç ürün satın alabilir ve hatta biraz para üstü bile alabilirsiniz. Ancak 10 yılın sonunda, muhtemelen aynı parayla neredeyse hiçbir şey alamazsınız. 5 TL’nin üzerinde yazan değer değişmemiştir, fakat gerçek alım gücü, yani gerçek değeri zamanla düşmüştür.

Nominal değer, paranın üzerinde yazan rakamdır. Gerçek değer ise bu parayla gerçekte ne satın alabileceğinizdir. Örneğin, 100 TL ile alabilecekleriniz zaman içinde azalıyorsa, bu paranın gerçek değeri düşmüş demektir. Bu düşüşün temel sebebi de, sık sık duyduğumuz enflasyondur.

Benzer şekilde, bir ürünün gerçek fiyatı da sadece etiketinde yazan rakamla ölçülmez. Gerçek fiyat, arz ve talep yasalarının etkisiyle, alıcılar ve satıcılar arasında oluşan dinamik bir uzlaşmanın sonucudur.

Diyelim ki depodaki bisikleti satmak istiyorsunuz. 5.000 TL fiyatla ilana koydunuz. Bir alıcı size 4.500 TL teklif etti. Biraz pazarlık yapıldı ve sonunda 4.750 TL’ye anlaştınız. Şimdi, 4.750 TL bisikletin fiyatı mı oldu? Görünüşte evet, ama aslında olay biraz daha karmaşık.

İlk koyduğunuz 5.000 TL’lik fiyat, alıcılara gönderdiğiniz bir “başlangıç teklifi”dir. Alıcının 4.500 TL önermesi ise bu teklife bir “itirazdır”. Gerçek fiyat, bu iki teklif arasında bir pazarlık süreciyle oluşur. Bu pazarlık sürerken, bisikletin fiyatı aslında 4.500 TL ile 5.000 TL arasında bir yerdedir. Kesin bir değer yoktur. Ancak pazarlık bittiğinde ve 4.750 TL’ye anlaştığınızda, alışveriş tamamlanır ve artık o fiyatın bir anlamı kalmaz.

Bu yüzden, “bisikletin gerçek fiyatı 4.750 TL’dir” demek doğru gibi görünse de, aslında fiyat dediğimiz şey, satıcı ve alıcı arasındaki geçici bir uzlaşmanın sonucudur.

Spekülasyon Teorisi: Rastgele Parçacıklar, Rastgele Fiyatlar

Modern fiziğin öncülerinden Isaac Newton ve Gottfried Wilhelm Leibniz, 17. yüzyılda, fiziğe hizmet edecek güçlü bir araç olarak kalkülüsü geliştirdiler. Bunu yaparken, gerçekte var olmayan, sonsuz küçük büyüklükler fikrinden yararlandılar. 19. yüzyılın sonlarına doğru ise matematikçiler, kalkülüsün bu temellerini daha sağlam bir yapıya oturttu.

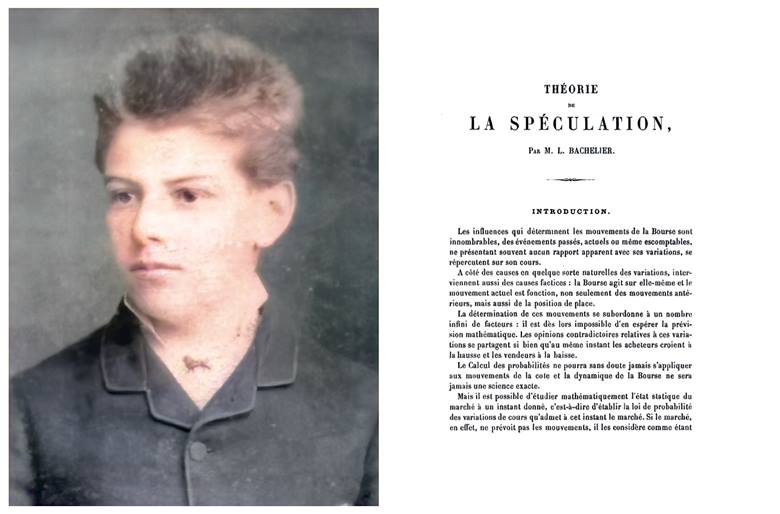

Ardından, 1900 yılında Fransız matematikçi Louis Bachelier cesur bir adım attı. Kalkülüsün olağanüstü gücünü fark etti ve bunun yalnızca fizikte değil, finans dünyasında da kullanılabileceğini merak etti. Ancak Bachelier’in, gerçek sayılarla ölçülebilecek bir finansal kavrama ihtiyacı vardı. Her ne kadar tanımı net olmasa da, fiyat kavramı bu ihtiyacı karşılıyordu. Bu sayede Bachelier, finansal varlıkları hareket eden parçacıklar gibi modelleyebildi ve böylece fiziğin matematiğini finans alanına uygulama imkânı buldu.

Bachelier, Paris borsasındaki gözlemlerine dayanarak, fiyat dalgalanmalarının temelinde belirli bir düzeyde rastlantısallık olduğunu öne sürdü. Gelecekteki fiyat hareketlerinin bağımsız ve öngörülemeyen olaylar tarafından belirlendiğini savundu. Bu nedenle, geçmiş fiyatlara bakarak gelecekteki fiyatları tahmin etmenin mümkün olmadığını ileri sürdü.

Çalışmaları, finansal piyasalarda “rastgele yürüyüş” kavramını ortaya çıkardı ve fiyat değişimlerini anlamak için yeni bir çerçeve sundu. Ancak Bachelier’in 1900 yılında geliştirdiği “Spekülasyon Teorisi”, 1960’lı ve 70’li yıllara kadar geniş çapta ilgi görmedi ve dünya çapında tanınmadı.

Bachelier, hayatı boyunca akademik çevrelerde gölgede kalmış bir figür olarak varlık gösterdi. Yine de bugün, “finansal matematiğin babası” olarak kabul ediliyor. Onun fikirleri, yalnızca fizik gibi ekonomiyle doğrudan bağlantısı olmayan alanlarda değil, küresel finans anlayışımız üzerinde de derin etkiler yarattı. Bunun temel nedeni, Bachelier’in gözlemlerinin, Brown hareketinin ilk matematiksel modeli olarak görülmesidir.

Brown hareketi nedir?

Bu sorunun cevabı 1827 yılına dayanır. O yıl, bitkibilimci Robert Brown mikroskobu altında sudaki polen taneciklerini incelerken, polenden kopan küçük parçacıkların sürekli, düzensiz ve canlıymış gibi hareket ettiğini gözlemledi. Başlangıçta bu hareketliliğin parçacıkların canlı olmasından kaynaklandığını düşündü. Ancak aynı hareketin cansız maddelerde de gerçekleştiğini görünce, bunun canlılıkla ilgili olmadığını fark etti.

Sonraki yıllarda başka bilim insanları da aynı olayı gözlemledi. Zikzaklar çizerek rastgele yön değiştiren bu hareketlere “Brown hareketi” adı verildi. Farklı açıklamalar ileri sürüldü, ancak uzun süre kesin bir sonuca ulaşılamadı.

Gerçek dönüm noktası 1905 yılında geldi. O yıl, Albert Einstein, Almanya’da Annalen der Physik dergisinde yayımladığı bir dizi makaleyle bilim dünyasında büyük bir etki yarattı. Bu beş makaleden biri, Brown hareketinin doğasını inceliyordu.

Einstein, 1905 ve 1908 yıllarında yayımladığı çalışmalarında Brown hareketine matematiksel bir açıklama getirerek, bu rastgele hareketlerin moleküler düzeydeki görünmeyen etkilerin sonucu olduğunu gösterdi. Böylece Brown hareketi, fizik tarihinde yeni bir dönemin kapılarını araladı. Bachelier’in Brown hareketini fiyat değişimleri için matematiksel bir model olarak kullanması, çalışmasının çığır açan yönüydü.

Sonuç olarak

Louis Bachelier’in Spekülasyon Teorisi, modern matematiksel finansın temelini attı ve alana öncü bir katkı sağladı. 1973’te Fischer Black, Robert Merton ve Myron Scholes tarafından yayınlanan ve gelişen opsiyon piyasasında fiyatları belirlemek için standart formül haline gelen Black-Scholes-Merton modelinin temelini attı. Tüm bunlar bir matematikçinin cesur bir adımının sonucunda mümkün oldu.

Trades, Quotes and Prices adlı kitaplarında, ekonomifizik alanının önde gelen uzmanları finans dünyasındaki mevcut durumu çarpıcı bir şekilde şöyle tanımlıyor:

“Fiyatlar uçucu niceliklerdir; sipariş akışındaki dalgalanmalara aşırı duyarlıdırlar ve kendi iç dinamiklerinden kaynaklanan çöküşlere yatkındırlar. Peki, onlara neden bu kadar körü körüne güveniyoruz? Fiyatların, varlıkların, portföylerin ve şirketlerin değerlerinin doğru tahminleri olduğu inancı, onlarca yıldır finansal piyasaların incelenmesine yön vermiştir. Ancak bu yaklaşımın yaygın kabul görmesine rağmen birçok olumsuz sonucu da beraberinde getirmiştir… Belki de artık daha iyi bir paradigma geliştirmenin zamanı gelmiştir.”

Kaynaklar ve ileri okumalar

- Are prices real? How ghosts of calculus and physics influenced what we pay for things today. Yayınlanma tarihi: 14 Kasım 2022. Kaynak site: The Conversation. Bağlantı: Are prices real? How ghosts of calculus and physics influenced what we pay for things today

- Louis Bachelier: An Underappreciated Revolutionary. Yayınlanma tarihi: 8 Mart 2021. Kaynak site: History of data Science. Bağlantı: Louis Bachelier: An Underappreciated Revolutionary

- Davis, M. & Etheridge, A.. (2011). Louis Bachelier’s theory of speculation: The origins of modern finance. Louis Bachelier’s Theory of Speculation: The Origins of Modern Finance.

Size Bir Mesajımız Var!

Matematiksel, matematiğe karşı duyulan önyargıyı azaltmak ve ilgiyi arttırmak amacıyla kurulmuş bir platformdur. Sitemizde, öncelikli olarak matematik ile ilgili yazılar yer almaktadır. Ancak bilimin bütünsel yapısı itibari ile diğer bilim dalları ile ilgili konular da ilerleyen yıllarda sitemize dahil edilmiştir. Bu sitenin tek kazancı sizlere göstermek zorunda kaldığımız reklamlardır. Yüksek okunurluk düzeyine sahip bir web sitesi barındırmak ne yazık ki günümüzde oldukça masraflıdır. Bu konuda bizi anlayacağınızı umuyoruz. Ayrıca yazımızı paylaşarak da büyümemize destek olabilirsiniz. Matematik ile kalalım, bilim ile kalalım.

Matematiksel