Kelly Kriteri, oranlar lehimize olduğunda ne kadar bahis ya da yatırım yapılmasının mantıklı olduğunu belirleyen matematiksel bir yöntemdir. Bu yöntemin temel varsayımı, riske edilen sermaye miktarının, elde ettiğimiz avantajın büyüklüğüyle orantılı olması gerektiğidir.

Bahis stratejilerinde en önemli sorulardan biri, oranlar lehimize olduğunda ne kadar sermaye riske etmemiz gerektiğidir. Bell Labs’te mühendis olarak çalışan John L. Kelly Jr., bu soruya matematiksel bir temel kazandırdı.

Kelly Kriteri Nedir?

Yazı ve tura gelme olasılığı eşit olan bir para attığınızı düşünün. Normal şartlarda kazanma ya da kaybetme ihtimaliniz yüzde 50’dir. Şimdi, elinizde gizli bir bilgi olduğunu ve bir sonraki atışta kesinlikle yazı geleceğini bildiğinizi varsayalım. Bu durumda avantajınız yüzde 100 olur. Kelly Kriteri’ne göre, kazanma ihtimaliniz kesin olduğunda tüm sermayenizi riske etmeniz gerekir. (Bu örnek bir yatırım tavsiyesi değil, yalnızca bir düşünce deneyidir.)

Şimdi farklı bir senaryoya bakalım. Yine para atışı üzerine bahis yapıyorsunuz, ancak bu kez elinizdeki bilgiye göre yazı gelme olasılığı yüzde 60, tura gelme olasılığı ise yüzde 40. Bu durumda avantajınız yüzde 20 olur. Bu nedenle, basit Kelly yaklaşımına göre sermayenizin yaklaşık yüzde 20’sini riske etmek mantıklı bir tercih olur.

Kelly Kriteri, daha geniş bir çerçevede yalnızca bahisle sınırlı kalmaz. Yatırım ve alım-satım gibi alanlarda da, ardışık işlemlerde ne kadar sermaye kullanılacağını belirlemek için tercih edilir. Yöntemin temel amacı, yatırımcının veya bahisçinin servetini uzun vadede üstel olarak büyütmektir. Bu doğrultuda kullanılan Kelly formülü ise şöyledir:

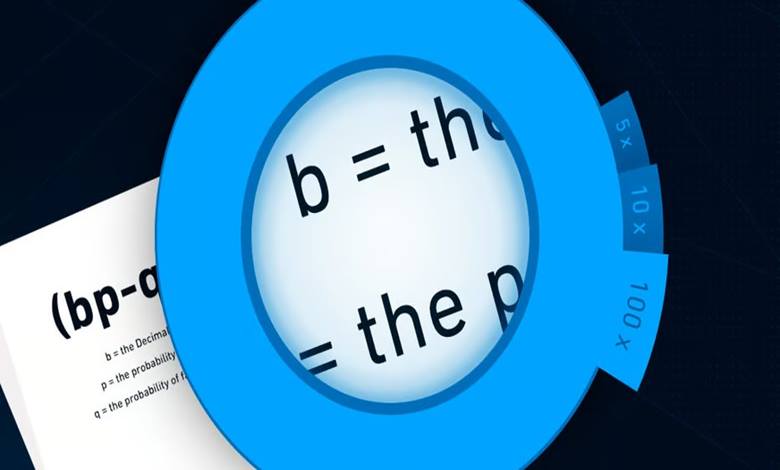

Burada F, bahse yatırılması gereken sermaye oranını, W, kazanılan miktarın riske edilen miktara oranını (net kazanç), Pw kazanma olasılığını, Pl ise kaybetme olasılığını ifade eder.

Formül uygulandığında, kazanma ve kaybetme olasılıkları ile elde edilecek getirinin büyüklüğü birlikte ele alınır. Bu bilgiler ışığında sermayenin ne kadarlık bir kısmının riske atılmasının rasyonel olduğu hesaplanır. Amaç, tek bir işlemde maksimum kazanç değil, zaman içinde bileşik bir büyümedir.

Kelly Kriteri Nasıl Çalışır?

Basit bir örnekle başlayalım. Diyelim ki oranlar bire birdir; yani kazandığınız net miktar, riske ettiğiniz miktara eşittir. Bu durumda olur. Kazanma olasılığınız yüzde 60, kaybetme olasılığınız yüzde 40 ise, sadeleştirilmiş Kelly formülünü kullanabiliriz.

Değerleri yerine koyduğumuzda elde edilir. Bu sonuç, uzun vadeli getiriyi en üst düzeye çıkarmak için sermayenin yüzde 20’sinin riske edilmesi gerektiğini söyler.

Biraz daha karmaşık bir duruma geçelim. Bu kez, riske ettiğiniz miktarın iki katını kazanma ihtimaliniz olsun; yani . Kazanma ve kaybetme olasılıkları eşit, yüzde 50 olsun.

Bu değerleri formüle yerleştirdiğimizde sonucuna ulaşırız. Yani bu senaryoda, uzun vadeli bileşik getiriyi maksimize etmek için sermayenin yüzde 25’ini bahis ya da yatırımda kullanmak en uygun strateji olur.

Sonuç Olarak

Kelly Kriteri, sermaye azaldıkça önerilen bahis miktarını otomatik olarak düşürdüğü için, kuramsal olarak iflası önleyecek şekilde tasarlanmıştır. Ancak bu, kayıp yaşanmayacağı anlamına gelmez.

Kelly Kriteri, sonuçların gerçek olasılıklarının bilindiğini varsayar. Oysa pratikte bu olasılıklar genellikle yalnızca tahmine dayanır. Bu da avantajın olduğundan fazla sanılmasına ve gereğinden fazla risk alınmasına yol açar.

İşte bu nedenle birçok yatırımcı ve bahisçi, Kelly’nin önerdiği miktarın tamamını değil, yalnızca belirli bir oranını kullanmayı tercih eder. Yarım Kelly ya da üçte bir Kelly gibi yaklaşımlar, riskleri azaltırken, sermayenin orantılı biçimde büyümesi avantajını büyük ölçüde korur.

Ayrıca Kelly Kriteri, teorik olarak asgari bir bahis ya da yatırım tutarının bulunmadığını varsayar. Oysa özellikle yatırım ve alım-satım bağlamında, gerçek dünyada bu durum nadiren geçerlidir. Çoğu zaman belirli bir alt sınır vardır ve sermaye bu eşiğin altına düştüğünde, stratejiyi sürdürmek mümkün olmaz. Böyle durumlarda, tüm sermayenin kaybedilmesi ihtimali somut bir risk hâline gelir.

Son olarak, Kelly Kriteri her ne kadar bahis ve yatırım için güçlü bir matematiksel çerçeve sunsa da, parayla risk almanın duygusal boyutunu hesaba katmaz. Oysa amaç yalnızca getiriyi en üst düzeye çıkarmak değil, aynı zamanda alınan riskle yaşayabilmek ve geceleri rahat uyuyabilmektir.

Kaynaklar ve ileri okumalar

Kelly Criterion Explained: Optimize Betting and Investing Strategies. Kaynak site: Investopia. Yayınlanma tarihi: 28 Ağustos 2025. Bağlantı: Kelly Criterion Explained: Optimize Betting and Investing Strategies

Size Bir Mesajımız Var!

Matematiksel, matematiğe karşı duyulan önyargıyı azaltmak ve ilgiyi arttırmak amacıyla kurulmuş bir platformdur. Sitemizde, öncelikli olarak matematik ile ilgili yazılar yer almaktadır. Ancak bilimin bütünsel yapısı itibari ile diğer bilim dalları ile ilgili konular da ilerleyen yıllarda sitemize dahil edilmiştir. Bu sitenin tek kazancı sizlere göstermek zorunda kaldığımız reklamlardır. Yüksek okunurluk düzeyine sahip bir web sitesi barındırmak ne yazık ki günümüzde oldukça masraflıdır. Bu konuda bizi anlayacağınızı umuyoruz. Ayrıca yazımızı paylaşarak da büyümemize destek olabilirsiniz. Matematik ile kalalım, bilim ile kalalım.

Matematiksel