Paul Pierre Lévy, olasılık kuramının temel kavramlarına önemli katkılar yapmış bir Fransız matematikçidir. Buna rağmen adı bugün çoğunlukla, karmaşık bilimsel çalışmalarından ziyade, basit ama tartışmalı bir bahis yöntemi olan Martingale sistemi ile anılır.

Bahis sistemleri, oyuncunun kazanıp kaybetmesine göre bahis miktarını artırıp azaltan stratejilerdir. Bu yöntemler çoğu zaman “kasa avantajını yenmenin yolu” olarak sunulur. Bu konuda pek çok kitap yazılmıştır ve birçok oyuncu aynı yöntemleri tekrar tekrar keşfetmiştir.

Ancak önemli bir nokta vardır. Rulet ya da zar gibi her turun birbirinden bağımsız olduğu oyunlarda, hiçbir sistem uzun vadede kumarhaneyi yenemez. Bu tür oyunlarda sonuçlar geçmişten etkilenmez. Bu yüzden strateji değiştirmek sonucu değiştirmez. Bunun en bilinen örneklerinden biri Martingale sistemi’dir.

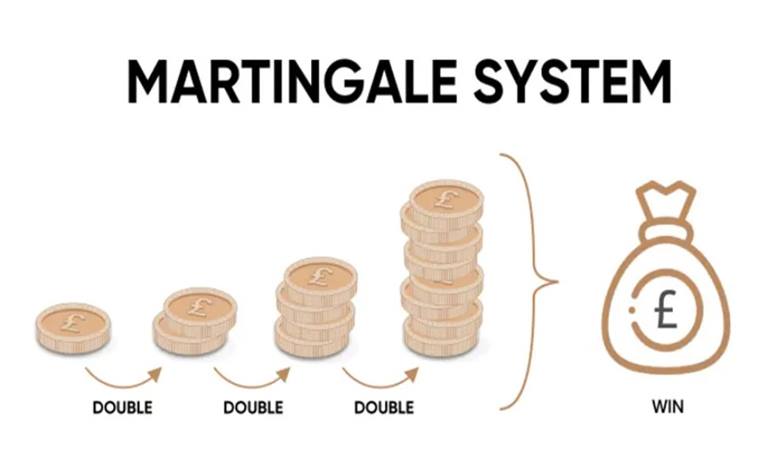

Martingale Sistemi Nedir? Nasıl Çalışır?

Martingale sistemi oldukça basit bir mantığa dayanır. Oyuncu, kazanana kadar oynamaya devam eder ve her kayıptan sonra bahsini iki katına çıkarır. Sistem şöyle işler: Küçük bir bahisle başlanır, örneğin 1 birim. Eğer kaybedilirse bir sonraki turda bahis iki katına çıkarılır. Kazanıldığında ise elde edilen kazanç alınır ve tekrar en küçük bahisle yeni bir döngü başlatılır.

Bu yöntem genellikle rulette kırmızı-siyah gibi eşit olasılıklı bahislerde kullanılır. Ancak bu bir zorunluluk değildir. Sistem teoride her kaybı telafi etmeyi hedefler.

Rulet masasında kırmızı ya da siyaha bahis yaptığınızı düşünün. Ödeme eşittir. Yani 1 dolar koyarsanız ve kazanırsanız 1 dolar kazanırsınız; kaybederseniz 1 dolarınızı kaybedersiniz. Basitleştirmek için, doğru rengi tahmin etme olasılığınızın gerçekten yüzde 50 olduğunu varsayalım. Ayrıca masada maksimum bahis sınırı olmadığını da kabul edelim.

Strateji şu şekildedir: 1 dolar bahis yapın. Kaybederseniz bahsi iki katına çıkarın ve tekrar oynayın. Kazanana kadar bu şekilde devam edin: 1, 2, 4, 8, 16… Örneğin ilk iki bahsi (1 ve 2) kaybedip üçüncüde 4 ile kazanırsanız, toplam 3 dolar kaybedersiniz ama 4 dolar kazanarak 1 dolar kâr edersiniz.

Eğer dördüncü bahiste kazanırsanız, 1 + 2 + 4 = 7 dolar kaybedersiniz ama 8 dolar kazanarak yine 1 dolar kâr edersiniz. Bu düzen her zaman aynı sonucu verir: kazandığınız anda net kazanç 1 dolardır.

Eğer bu miktar küçük görünüyorsa, sistemi tekrar tekrar uygulayabilir ya da daha yüksek bir başlangıç miktarıyla oynayabilirsiniz. Örneğin 1.000 dolarla başlarsanız, kazandığınızda 1.000 dolar kâr edersiniz.

Martingale Bize Zengin Olmanın Garantisini Verir mi?

Peki o hâlde herkes kumbarasını boşaltıp kumarhaneye mi gitmeli? Hayır. Bu strateji, yani Martingale sistemi, özellikle 18. yüzyılda çok popülerdi ve hâlâ birçok kişiyi basitliğiyle cezbediyor. Ancak ciddi bir kusuru vardır. Ünlü kumarbaz Giacomo Casanova anılarında şöyle yazar: “Martingale ile oynamaya devam ettim ama öyle kötü şansım vardı ki kısa sürede tüm paramı kaybettim.”

Peki hata nerede?

Diyelim ki cebinizde 7 dolar var ve bunu 8 dolara çıkarmak istiyorsunuz. 1, 2 ve 4 dolarlık üç bahsi kaybetmeyi göze alabilirsiniz. Üç kez üst üste kaybetme olasılığı düşüktür, sadece sekizde birdir. Yani zamanın sekizde birinde tüm 7 doları kaybedersiniz; geri kalan yedi sekizde ise 1 dolar kazanırsınız. Bu iki durum birbirini dengeler: −1/8 × 7 + 7/8 × 1 = 0.

Bu etki, başlangıçtaki para miktarı ne olursa olsun değişmez. Küçük bir kazanç elde etme olasılığı yüksektir; buna karşılık tüm parayı kaybetme olasılığı düşüktür ama vardır. Bu yüzden birçok oyuncu martingale ile küçük kârlar elde eder. Ancak nadiren de olsa bazıları her şeyini kaybeder. Bu iki durum birbirini dengeler ve çok sayıda oyuncu için ortalama kazanç sıfır olur.

Ancak mesele 7 dolarla sınırlı değildir. Sistem, kazanana kadar oynamaya devam etmeyi gerektirir. Üç kez kaybederseniz, gidip 8 dolarlık yeni bir bahis yaparsınız. “Garanti kazanç” fikri, daha büyük bahisler yapmaya devam etmeye ve sonunda mutlaka kazanılacağı varsayımına dayanır.

Asıl kusur şudur: paranız sınırlıdır. Bahis miktarı her turda katlanarak artar. Kısa sürede çok büyük miktarlar riske girer. Küçük bir kazanç için tüm birikiminizi tehlikeye atarsınız. Bir noktada iflas edersiniz. Bu, büyük kazanç gelmeden önce gerçekleşirse her şeyi kaybedersiniz.

Sınırlılık sorunu bununla da bitmez. Olasılık, teoride eninde sonunda kazanacağınızı söyler. Ama pratikte zaman da sınırlıdır. Sonsuz paranız olsa bile, o “sonunda” gelmeden önce ölebilirsiniz.

Sonuçta, kumarhane oyunlarında avantaj yaratmak mümkün değildir. Matematiğin ideal dünyasında mümkün görünen bu fikir, gerçek dünyanın sınırlarıyla karşılaşınca geçerliliğini yitirir.

Martingale Sistemi Yerine Kelly Kriterini Deneyin

Bahis stratejilerinde en önemli sorulardan biri, oranlar lehimize olduğunda ne kadar sermaye riske etmemiz gerektiğidir. John L. Kelly Jr., Bell Labs’te mühendis olarak çalışırken bu soruya matematiksel bir temel kazandırdı.

Yazı ve tura gelme olasılığı eşit olan bir para attığınızı düşünün. Normal şartlarda kazanma ya da kaybetme ihtimaliniz yüzde 50’dir. Şimdi, elinizde gizli bir bilgi olduğunu ve bir sonraki atışta kesinlikle yazı geleceğini bildiğinizi varsayalım. Bu durumda avantajınız yüzde 100 olur. Kelly kriteri’ne göre, kazanma ihtimaliniz kesin olduğunda tüm sermayenizi riske etmeniz gerekir.

Şimdi farklı bir senaryoya bakalım. Yine para atışı üzerine bahis yapıyorsunuz, ancak bu kez elinizdeki bilgiye göre yazı gelme olasılığı yüzde 60, tura gelme olasılığı ise yüzde 40. Bu durumda avantajınız yüzde 20 olur. Bu nedenle, basit Kelly yaklaşımına göre sermayenizin yaklaşık yüzde 20’sini riske etmek mantıklı bir tercih olur.

Kelly Kriteri, daha geniş bir çerçevede yalnızca bahisle sınırlı kalmaz. Yatırım ve alım-satım gibi alanlarda da, ardışık işlemlerde ne kadar sermaye kullanılacağını belirlemek için tercih edilir. Yöntemin temel amacı, yatırımcının veya bahisçinin servetini uzun vadede üstel olarak büyütmektir. Bu doğrultuda kullanılan Kelly formülü ise şöyledir:

Burada F, bahse yatırılması gereken sermaye oranını, W, kazanılan miktarın riske edilen miktara oranını (net kazanç), Pw kazanma olasılığını, Pl ise kaybetme olasılığını ifade eder.

Formül uygulandığında, kazanma ve kaybetme olasılıkları ile elde edilecek getirinin büyüklüğü birlikte ele alınır. Bu bilgiler ışığında sermayenin ne kadarlık bir kısmının riske atılmasının rasyonel olduğu hesaplanır. Amaç, tek bir işlemde maksimum kazanç değil, zaman içinde bileşik bir büyümedir.

Sonuç Olarak

Martingale sistemi’nin aksine, Kelly kriteri pratikte işe yarar ve nicel finansın temel araçlarından biri olarak kullanılır. Blackjack oynayan profesyonel kart sayıcılar da, deste kendileri için avantajlı hâle geldiğinde bahis miktarını belirlemek için bu yönteme başvurur.

Buna rağmen iktisatçılar, Kelly kriterinin kusursuz olmadığını vurgular. Öncelikle bu yöntem, kazanma olasılığınızı doğru bildiğinizi varsayar. Bu, bazı kumar oyunlarında mümkün olabilir. Ancak borsa gibi belirsiz alanlarda bu varsayım zayıflar.

Yine de oranlar sizin lehinizeyse, martingale yerine Kelly kriterini tercih etmek daha sağlıklı bir yaklaşımdır.

Kaynaklar ve ileri okumalar

- The Gambling Strategy That’s Guaranteed to Make Money and Why You Should Never Use It. Yayınlanma tarihi: 10 Ağustos 2023;. Bağlantı: The Gambling Strategy That’s Guaranteed to Make Money and Why You Should Never Use It

Matematiksel